Họ sử dụng máy tính để phân tích dữ liệu

chữ trong các báo cáo kinh tế của EIU (Economist Intelligence Unit, bộ

phận phân tích của tạp chí The Economist), bộ báo cáo chuyên phân tích

những biến động kinh tế, chính trị chính của từng quốc gia, đồng thời

đưa ra những dự báo, đánh giá về các rủi ro của điều kiện chính trị,

chính sách kinh tế và các yếu tố vĩ mô của từng nền kinh tế.

Về cơ bản, nhóm nghiên cứu của Bloom sử dụng máy tính để “đọc” và tổng

hợp một số chỉ số đo lường mức độ bi quan, tần suất xuất hiện cùng những

từ thể hiện mối quan ngại đến độ bất ổn của từng quốc gia trong báo cáo

của EIU. Đây là một hướng nghiên cứu tận dụng những lợi thế do những

tiến bộ trong xử lý dữ liệu ngôn ngữ tự nhiên (Natural Language

Processing) bằng máy tính mang lại.

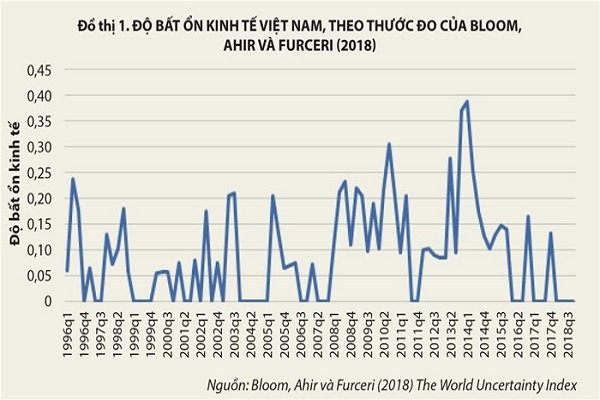

Dựa vào dữ liệu mà Bloom và đồng sự công bố, người viết đã vẽ lại đồ

thị 1, thể hiện biến động của thước đo bất ổn kinh tế Việt Nam từ quí

1-1996 đến quí 3-2018. Đồ thị này cho thấy kinh tế Việt Nam đạt đến đỉnh

điểm của độ bất ổn, dưới góc nhìn của giới phân tích của EIU, vào quí

1-2014.

Từ đó đến nay, độ bất ổn của kinh tế giảm dần, và nền kinh tế khá ổn

định trong hai năm qua. Độ bất ổn cũng đạt đến những đỉnh cao vào những

năm xung quanh giai đoạn khủng hoảng tài chính châu Á năm 1997, các cơn

bão giá năm 2005, giai đoạn 2008 đến quí 3-2010 (giai đoạn khủng hoảng

kinh tế toàn cầu và biến động mạnh của tỷ giá tiền đồng).

Theo phân tích thống kê của Bloom và đồng sự, chỉ số này có khả năng dự

báo được độ bất ổn của thị trường chứng khoán, rủi ro và tăng trưởng

GDP. Đặc biệt là phân tích VAR (Vector autoregression) cho thấy chỉ số

này có thể dự báo trước được các đợt sụt giảm GDP trong 1-2 quí. Vì vậy

đây là một trong những chỉ số mà giới phân tích kinh tế - tài chính Việt

Nam có thể cần chú ý.

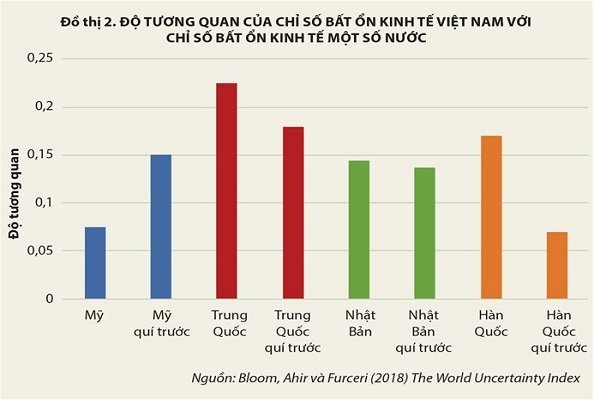

Độ bất ổn kinh tế nước nào có tác động đến độ bất ổn kinh tế Việt Nam cao?

Tò mò về việc liệu có mối tương quan nào giữa bất ổn kinh tế của Việt

Nam và các đối tác kinh tế quan trọng, người viết thử tính độ tương quan

(correlation) giữa độ bất ổn của kinh tế Việt Nam với độ bất ổn các

nước Mỹ, Nhật Bản, Hàn Quốc và Trung Quốc. Kết quả được thể hiện trên đồ

thị 2.

Độ tương quan giữa hai biến số càng cao thì thể hiện các biến số đó di

chuyển cùng chiều với nhau với mức độ “gần gũi” càng lớn. Độ tương quan

dương và lớn giữa độ bất ổn hai quốc gia hàm ý rằng có thể có những nhân

tố chung gây ra bất ổn kinh tế của các quốc gia này. Ngoài ra, cũng có

thể bất ổn kinh tế của một quốc gia gây ra bất ổn kinh tế của một quốc

gia khác, nói cách khác tồn tại một hiệu ứng lây lan bất ổn kinh tế.

Độ tương quan không cho phép chúng ta kết luận nguyên nhân đằng sau của

mối liên hệ chặt chẽ của độ bất ổn hai quốc gia là gì, nhưng cho chúng

ta một thước đo đánh giá khả năng một quốc gia sẽ trở nên bất ổn hơn khi

quan sát thấy tình hình bất ổn kinh tế-xã hội của một quốc gia khác.

Đồ thị 2 cho thấy một số mẫu hình khá thú vị. Chỉ số bất ổn kinh tế

Việt Nam có sự tương quan khá cao với các nước Trung Quốc, Nhật và Hàn

Quốc ngay trong cùng một quí (chỉ số đều trên hoặc xấp xỉ 0,15), nhưng

lại tương quan khá thấp với độ bất ổn của kinh tế Mỹ trong cùng quí.

Nhưng độ bất ổn của kinh tế Mỹ trong quí trước đó lại có độ tương quan

khá cao với độ bất ổn kinh tế Việt Nam trong quí hiện tại. Điều này có

thể gợi ý rằng có một độ trễ trong tác động của bất ổn kinh tế Mỹ với

kinh tế Việt Nam.

Đáng chú ý là độ bất ổn kinh tế của Trung Quốc có tương quan thuộc loại

cao nhất với độ bất ổn kinh tế Việt Nam, bất kể tính cùng quí hay so

với quí trước đó. Điều này có những hàm ý chính sách quan trọng vì nó

cho thấy có thể tồn tại một liên hệ quan trọng nào đó giữa hai nền kinh

tế, có thể thông qua các kênh liên kết đầu tư hoặc thương mại. Đây là

điều mà các nhà làm chính sách và các nhà đầu tư cần chú ý.

Đây chỉ là một trong những ứng dụng điển hình của việc sử dụng các tiến

bộ mới trong phân tích dữ liệu chữ để tạo ra các chỉ số phản ánh tâm

lý, độ lo sợ, độ bất ổn của nền kinh tế, hay mức độ ưa thích của công

chúng đầu tư với một loại chỉ số nào đó, hay mối quan tâm của số đông

trong nền kinh tế về một vấn đề nào đó.

Những chỉ số này sẽ có thể đóng vai trò chỉ báo rất hữu ích cho dự báo

và quản lý kinh tế. Đồng thời, chúng ta cũng đang tiến thêm một bước nữa

là nhà đầu tư không cần phải tự đọc báo cáo phân tích nữa mà có thể sử

dụng máy tính để “lọc” và “đọc” thông tin hữu ích cần cho việc đầu tư.

Điều này cũng đồng nghĩa là những thông tin bằng chữ thuần túy đang hàm

chứa nhiều nội dung có giá trị hơn cho nhà đầu tư. Một bạn cũ của người

viết đang làm phân tích tài chính ở London cho rằng, thời kỳ của những

báo cáo chứa thông tin hữu ích nhưng nhìn xấu xí có thể trở lại, vì các

nhà phân tích bây giờ có thể tập trung vào việc viết báo cáo nhiều thông

tin thay vì cần vẽ đồ thị đẹp.

Người viết thì cho rằng nhu cầu báo cáo đẹp vẫn cần để đi “trình diễn”

cho nhà đầu tư, nhưng có lẽ sẽ có một loại báo cáo khác toàn chữ dành

cho các công cụ đọc bằng máy của nhà đầu tư. Tất nhiên, chỉ có thời gian

mới có thể trả lời ai mới đúng (có thể cả hai chúng tôi đều sai).

(*) Hồ Quốc Tuấn

(*) Giảng viên Đại học Bristol, Anh

(Nguồn Thesaigontimes.vn)

Leave a Comment